Hóa đơn bán hàng là gì? Cách lập theo đúng quy định năm 2026

Đối với cá nhân kinh doanh, hộ kinh doanh, việc lập và quản lý hóa đơn bán hàng không còn là công việc chỉ dành cho kế toán. Từ khi hóa đơn điện tử được áp dụng rộng rãi, đặc biệt sau các thay đổi tại Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC, chủ cửa hàng, quán ăn, nhà hàng, siêu thị mini, shop bán lẻ hay đơn vị cung cấp dịch vụ trực tiếp cho người tiêu dùng đều cần hiểu đúng về hóa đơn để tránh sai sót khi bán hàng, kê khai doanh thu và làm việc với cơ quan thuế.

1. Hóa đơn bán hàng là gì?

Theo quy định về hóa đơn, chứng từ, hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ lập để ghi nhận thông tin bán hàng, cung cấp dịch vụ. Trong hệ thống hóa đơn hiện hành, hóa đơn bán hàng là một loại hóa đơn dùng cho tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp hoặc một số trường hợp trong khu phi thuế quan.

Nói dễ hiểu hơn, hóa đơn bán hàng là chứng từ ghi nhận giao dịch bán hàng hoặc cung cấp dịch vụ giữa người bán và người mua. Trên hóa đơn thể hiện các thông tin cơ bản như người bán, người mua, hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền, thời điểm lập hóa đơn và các thông tin theo quy định của cơ quan thuế.

Tính đến năm 2026, khi nhắc đến hóa đơn bán hàng, hộ kinh doanh và cá nhân kinh doanh cần đặc biệt lưu ý yếu tố “điện tử”. Phần lớn trường hợp hiện nay không còn sử dụng hóa đơn giấy theo cách cũ, mà chuyển sang hóa đơn điện tử, bao gồm hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã và hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế.

1.1 Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng

Nhiều hộ kinh doanh vẫn quen gọi chung là “hóa đơn đỏ”, nhưng về bản chất cần phân biệt rõ. Hóa đơn giá trị gia tăng thường áp dụng cho đơn vị kê khai thuế GTGT theo phương pháp khấu trừ. Loại hóa đơn này thể hiện thuế suất, tiền thuế GTGT và tổng tiền thanh toán.

Trong khi đó, hóa đơn bán hàng áp dụng cho tổ chức, cá nhân khai, tính thuế GTGT theo phương pháp trực tiếp. Trên hóa đơn bán hàng không thể hiện thuế GTGT theo cách khấu trừ như hóa đơn GTGT. Với hộ kinh doanh, cá nhân kinh doanh, thuế thường được xác định theo tỷ lệ trên doanh thu tùy ngành nghề và phương pháp quản lý thuế.

Vì vậy, khi khách hàng yêu cầu “xuất hóa đơn VAT”, hộ kinh doanh cần kiểm tra mình thuộc loại hình, phương pháp tính thuế nào. Không phải mọi hộ kinh doanh đều được lập hóa đơn GTGT. Trường hợp phổ biến hơn là sử dụng hóa đơn bán hàng điện tử hoặc hóa đơn điện tử khởi tạo từ máy tính tiền.

2. Đối tượng sử dụng hóa đơn bán hàng

Theo quy định tại Nghị định 123/2020/NĐ-CP, hóa đơn bán hàng được sử dụng bởi tổ chức, cá nhân khai, tính thuế GTGT theo phương pháp trực tiếp khi bán hàng hóa, cung cấp dịch vụ trong nội địa, vận tải quốc tế, xuất vào khu phi thuế quan, trường hợp được coi như xuất khẩu, xuất khẩu hàng hóa hoặc cung cấp dịch vụ ra nước ngoài.

Với đối tượng đọc là cá nhân kinh doanh, hộ kinh doanh, có thể hiểu theo hướng thực tế như sau: nếu hộ kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ và thuộc diện phải sử dụng hóa đơn theo quy định, hộ cần đăng ký, lập và quản lý hóa đơn đúng loại, đúng thời điểm, đúng dữ liệu doanh thu.

2.1 Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thường phải sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Đây là nhóm cần quan tâm nhiều đến quy trình lập hóa đơn hằng ngày, vì dữ liệu bán hàng, doanh thu và hóa đơn có liên quan trực tiếp đến việc kê khai thuế.

Nếu hộ kinh doanh bán lẻ, kinh doanh ăn uống, nhà hàng, khách sạn, dịch vụ giải trí, vận tải hành khách hoặc các dịch vụ trực tiếp đến người tiêu dùng, việc dùng phần mềm bán hàng kết nối hóa đơn điện tử sẽ giúp hạn chế sai lệch giữa doanh thu thực tế và dữ liệu hóa đơn.

2.2 Hộ khoán hoặc cá nhân kinh doanh phát sinh nhu cầu xuất hóa đơn

Với hộ khoán hoặc cá nhân kinh doanh không thuộc diện sử dụng hóa đơn điện tử thường xuyên nhưng có phát sinh giao dịch cần hóa đơn để giao cho khách hàng, có thể thuộc trường hợp được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh. Trường hợp này thường gặp khi hộ kinh doanh cung cấp hàng hóa, dịch vụ cho doanh nghiệp, tổ chức hoặc khách hàng cần chứng từ hợp lệ để hạch toán chi phí.

Điểm quan trọng là hộ kinh doanh không nên tự ý lập sai loại hóa đơn hoặc dùng chứng từ bán hàng nội bộ thay cho hóa đơn hợp pháp. Khi có nhu cầu xuất hóa đơn, cần thực hiện theo hướng dẫn của cơ quan thuế quản lý trực tiếp.

2.3 Hộ kinh doanh doanh thu từ 1 tỷ đồng/năm bán trực tiếp cho người tiêu dùng

Từ ngày 01/6/2025, Nghị định 70/2025/NĐ-CP bổ sung nhóm đối tượng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu với cơ quan thuế. Trong đó có hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm từ 1 tỷ đồng trở lên và hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng ở các lĩnh vực như bán lẻ, ăn uống, nhà hàng, khách sạn, vận tải hành khách, vui chơi giải trí, chiếu phim, dịch vụ phục vụ cá nhân và một số mô hình tương tự.

Đây là thay đổi rất đáng chú ý với hộ kinh doanh trong năm 2026. Thay vì ghi chép thủ công rồi tổng hợp sau, hộ kinh doanh nên tổ chức lại quy trình bán hàng tại quầy: ghi nhận đơn hàng, thanh toán, in/gửi hóa đơn, lưu dữ liệu và đối soát doanh thu ngay trên phần mềm.

3. Phân loại hóa đơn bán hàng phổ biến hiện nay

3.1 Hóa đơn điện tử có mã của cơ quan thuế

Đây là loại hóa đơn điện tử được cơ quan thuế cấp mã trước khi người bán gửi cho người mua. Hộ kinh doanh, cá nhân kinh doanh thường gặp loại hóa đơn này khi đăng ký sử dụng hóa đơn điện tử thông qua cổng thông tin hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử.

Ưu điểm của hóa đơn có mã là tính xác thực cao, thuận tiện khi người mua cần kiểm tra hóa đơn và phù hợp với nhiều trường hợp hộ kinh doanh phải xuất hóa đơn cho khách hàng tổ chức, doanh nghiệp.

3.2 Hóa đơn điện tử khởi tạo từ máy tính tiền

Hóa đơn điện tử khởi tạo từ máy tính tiền phù hợp với mô hình bán hàng trực tiếp, số lượng giao dịch lớn, tốc độ thanh toán nhanh như cửa hàng bán lẻ, quán ăn, nhà hàng, siêu thị mini, cửa hàng tiện lợi, salon, spa, dịch vụ vui chơi, giải trí.

Loại hóa đơn này được lập từ hệ thống tính tiền, có dữ liệu chuyển đến cơ quan thuế theo định dạng quy định. Với hộ kinh doanh, đây không chỉ là yêu cầu tuân thủ mà còn là cơ hội chuẩn hóa vận hành: mỗi giao dịch bán hàng được ghi nhận rõ ràng, dễ kiểm tra doanh thu, tồn kho và lịch sử thanh toán.

3.3 Hóa đơn điện tử cấp theo từng lần phát sinh

Loại này thường áp dụng cho trường hợp hộ, cá nhân kinh doanh không sử dụng hóa đơn thường xuyên nhưng có giao dịch cần hóa đơn giao khách hàng. Người bán thực hiện thủ tục với cơ quan thuế để được cấp hóa đơn theo từng lần phát sinh và chịu trách nhiệm về tính chính xác của thông tin trên hóa đơn.

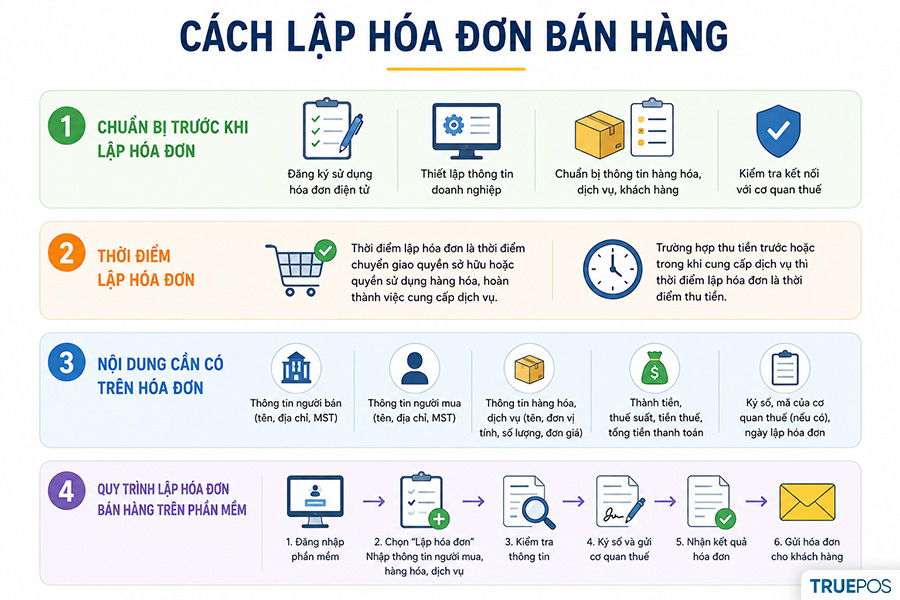

4. Cách lập hóa đơn bán hàng đúng quy định

4.1 Chuẩn bị trước khi lập hóa đơn

Trước khi lập hóa đơn bán hàng, hộ kinh doanh cần có mã số thuế, xác định đúng phương pháp nộp thuế, đăng ký sử dụng hóa đơn điện tử theo quy định và lựa chọn phần mềm hoặc nhà cung cấp dịch vụ phù hợp. Với hộ thuộc diện dùng hóa đơn điện tử khởi tạo từ máy tính tiền, cần chuẩn bị thiết bị bán hàng, phần mềm tính tiền, máy in nếu cần, đường truyền internet và quy trình chuyển dữ liệu đến cơ quan thuế.

Ngoài yếu tố kỹ thuật, chủ hộ cần chuẩn hóa danh mục hàng hóa/dịch vụ, đơn vị tính, giá bán, chính sách giảm giá, phương thức thanh toán và thông tin khách hàng. Khi dữ liệu đầu vào rõ ràng, việc lập hóa đơn sẽ nhanh và ít sai sót hơn.

4.2 Thời điểm lập hóa đơn

Về nguyên tắc, khi bán hàng hóa hoặc cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua theo quy định. Với bán hàng hóa, thời điểm lập hóa đơn thường gắn với thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua. Với dịch vụ, thời điểm lập hóa đơn thường gắn với thời điểm hoàn thành việc cung cấp dịch vụ hoặc thu tiền tùy trường hợp cụ thể.

Riêng với mô hình bán lẻ trực tiếp đến người tiêu dùng sử dụng máy tính tiền, hộ kinh doanh nên lập hóa đơn ngay tại thời điểm bán hàng, thanh toán hoặc hoàn tất giao dịch. Cách làm này giúp dữ liệu doanh thu khớp với thực tế, hạn chế tình trạng quên xuất hóa đơn hoặc xuất dồn vào cuối ngày không đúng quy trình.

4.3 Nội dung cần có trên hóa đơn

Một hóa đơn bán hàng hợp lệ cần thể hiện đúng, đầy đủ các thông tin theo quy định. Các thông tin thường bao gồm tên, địa chỉ, mã số thuế người bán; thông tin người mua nếu người mua yêu cầu hoặc thuộc trường hợp phải ghi nhận; tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền; thời điểm lập hóa đơn; ký hiệu, số hóa đơn; mã của cơ quan thuế nếu là hóa đơn có mã.

Với hộ kinh doanh, lỗi thường gặp là ghi sai tên hàng hóa, thiếu đơn vị tính, sai giá bán, sai thông tin khách hàng hoặc lập hóa đơn không khớp với giao dịch thực tế. Những sai sót này có thể làm mất thời gian xử lý điều chỉnh, thay thế hóa đơn và ảnh hưởng đến quá trình kê khai thuế.

4.4 Quy trình lập hóa đơn bán hàng trên phần mềm

Một quy trình thực tế nên đi theo các bước: tạo đơn bán hàng, chọn hàng hóa/dịch vụ, nhập số lượng và giá bán, ghi nhận phương thức thanh toán, nhập thông tin khách hàng nếu cần, kiểm tra lại dữ liệu, phát hành hóa đơn, gửi hóa đơn cho người mua và lưu trữ dữ liệu.

Nếu dùng phần mềm bán hàng có kết nối hoặc hỗ trợ quy trình hóa đơn điện tử, chủ hộ không phải nhập lại dữ liệu nhiều lần. Điều này đặc biệt quan trọng với cửa hàng có nhiều giao dịch mỗi ngày, vì chỉ cần sai lệch nhỏ giữa sổ bán hàng, tiền thu và hóa đơn cũng có thể gây khó khăn khi đối soát.

5. Lưu ý quan trọng cho hộ kinh doanh khi sử dụng hóa đơn bán hàng

Hộ kinh doanh cần nhớ rằng hóa đơn không chỉ là giấy tờ giao cho khách mà còn là dữ liệu quản lý thuế. Không nên bỏ sót doanh thu, lập hóa đơn sai thời điểm, dùng hóa đơn không hợp pháp hoặc để nhân viên tự ý sửa thông tin giao dịch sau khi đã phát hành hóa đơn.

Khi hóa đơn đã lập có sai sót, cần xử lý theo quy định về điều chỉnh hoặc thay thế hóa đơn điện tử, không tự ý xóa dữ liệu hoặc lập chứng từ khác để che sai sót. Chủ hộ cũng nên lưu trữ hóa đơn, dữ liệu bán hàng, phiếu thu, chứng từ thanh toán và thông tin đơn hàng theo hệ thống để dễ tra cứu khi cần.

5.1 Quản lý hóa đơn bán hàng dễ hơn với phần mềm bán hàng TruePOS

Với hộ kinh doanh và cá nhân kinh doanh, khó khăn lớn nhất không nằm ở việc “biết phải xuất hóa đơn”, mà là làm sao để bán hàng nhanh, ghi nhận đúng doanh thu, kiểm soát tồn kho và hạn chế sai sót khi lập hóa đơn mỗi ngày. Đây là lý do các cửa hàng nên chuyển từ ghi chép thủ công sang phần mềm bán hàng.

TruePOS là giải pháp phần mềm quản lý bán hàng giúp hộ kinh doanh tổ chức quy trình bán hàng chuyên nghiệp hơn: ghi nhận đơn hàng, quản lý sản phẩm, theo dõi giao dịch, hỗ trợ thiết bị bán hàng như máy quét mã vạch, máy in hóa đơn và quản lý dữ liệu tại cửa hàng. Khi quy trình bán hàng được chuẩn hóa, việc đối soát doanh thu và chuẩn bị dữ liệu phục vụ hóa đơn điện tử cũng thuận tiện hơn.

Nếu bạn đang kinh doanh bán lẻ, ăn uống, dịch vụ hoặc vận hành cửa hàng có nhiều giao dịch mỗi ngày, hãy cân nhắc sử dụng TruePOS để quản lý bán hàng bài bản hơn, giảm nhập liệu thủ công và sẵn sàng thích ứng với các yêu cầu về hóa đơn điện tử trong năm 2026. Tổng đài HTKH 24/7 TruePOS 1900 4633.

Tài Phạm

Bài viết liên quan

-

05 cách kiểm tra tính hợp lệ của hóa đơn điện tử chính xác

10/12/2025 - 54 lượt xem -

Hộ kinh doanh có phải xuất hóa đơn theo quy định mới không?

19/11/2025 - 206 lượt xem -

Viết sai số tiền trên hóa đơn điện tử: Xử lý thế nào cho đúng quy định?

19/11/2025 - 150 lượt xem -

Mẫu hóa đơn điện tử dịch vụ ăn uống chuẩn theo quy định

21/05/2025 - 481 lượt xem