Từ 2026, hộ kinh doanh dưới 500 triệu cần phải làm gì để tránh rủi ro về thuế?

Từ năm 2026, hộ kinh doanh có doanh thu dưới 500 triệu đồng tuy không phải nộp thuế GTGT và thuế TNCN nhưng vẫn phải thực hiện một số nghĩa vụ pháp lý nhất định. Nếu không nắm rõ, rất dễ phát sinh sai sót khi kê khai, quản lý doanh thu hoặc làm việc với cơ quan thuế. Bài viết dưới đây sẽ giúp làm rõ những việc cần thực hiện để hạn chế rủi ro.

1. Hộ kinh doanh dưới 500 triệu từ 2026 cần thực hiện những nghĩa vụ gì?

Dù không thuộc diện nộp thuế GTGT và thuế TNCN, hộ kinh doanh vẫn cần thực hiện đầy đủ các nghĩa vụ liên quan đến kê khai, quản lý doanh thu và tuân thủ quy định thuế để tránh rủi ro trong quá trình hoạt động.

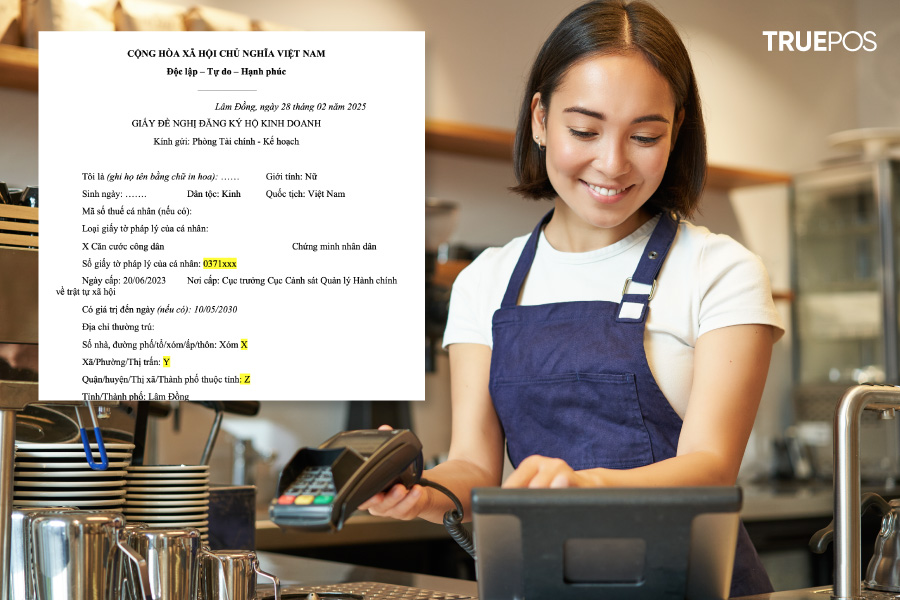

1.1. Đăng ký kinh doanh và mã số thuế

Theo Điều 82, Nghị định 168/2025/NĐ-CP, quyền thành lập hộ kinh doanh được quy định như sau:

- Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh.

- Trường hợp do các thành viên hộ gia đình cùng đăng ký, các thành viên phải ủy quyền bằng văn bản cho một người làm đại diện hộ kinh doanh. Văn bản ủy quyền này phải được công chứng hoặc chứng thực theo quy định.

- Cá nhân, thành viên hộ gia đình là công dân Việt Nam, có đầy đủ năng lực hành vi dân sự có quyền thành lập hộ kinh doanh, trừ các trường hợp:

+ Người đang bị truy cứu trách nhiệm hình sự; bị tạm giam; đang chấp hành hình phạt tù; đang chấp hành biện pháp xử lý hành chính tại cơ sở bắt buộc; hoặc bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề, cấm làm công việc nhất định.

+ Các trường hợp khác không được phép thành lập hộ kinh doanh theo quy định của pháp luật.

- Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và các cá nhân kinh doanh nhỏ lẻ như bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, thời vụ hoặc dịch vụ có thu nhập thấp không bắt buộc phải đăng ký hộ kinh doanh, trừ khi kinh doanh ngành, nghề có điều kiện. Mức “thu nhập thấp” do Ủy ban nhân dân cấp tỉnh quy định.

- Trường hợp các đối tượng nêu trên có nhu cầu hoạt động kinh doanh ổn định thì vẫn phải thực hiện đăng ký hộ kinh doanh theo quy định.

Như vậy, ngoại trừ một số hoạt động nhỏ lẻ có thu nhập thấp, các hộ kinh doanh hoạt động thường xuyên, có địa điểm cố định vẫn bắt buộc phải đăng ký kinh doanh và được cấp mã số thuế, kể cả khi doanh thu dưới 500 triệu đồng.

1.2. Thông báo doanh thu thực tế đúng hạn

Theo Khoản 2, Điều 4, Thông tư 40/2021/TT-BTC, hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm từ 100 triệu đồng trở xuống thì không phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, vẫn phải thực hiện đầy đủ nghĩa vụ khai thuế, nộp hồ sơ thuế và chịu trách nhiệm về tính chính xác của thông tin kê khai.

Từ năm 2026, ngưỡng doanh thu miễn thuế được điều chỉnh lên 500 triệu đồng/năm. Điều này đồng nghĩa với việc nhiều hộ kinh doanh không phát sinh nghĩa vụ nộp thuế, nhưng vẫn phải thực hiện nghĩa vụ kê khai theo quy định.

Cụ thể:

- Hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm không phải nộp thuế GTGT và thuế TNCN, nhưng vẫn phải kê khai thuế đầy đủ, trung thực và đúng thời hạn.

- Có trách nhiệm nộp hồ sơ khai thuế theo quy định và chịu trách nhiệm trước pháp luật về tính chính xác của số liệu đã kê khai.

- Thực hiện thông báo doanh thu thực tế 1 lần/năm, thường trước ngày 31/01 của năm sau, để cơ quan thuế có căn cứ xác định hộ kinh doanh thuộc diện miễn thuế.

Như vậy, dù không phát sinh số thuế phải nộp, việc không kê khai hoặc thông báo doanh thu đúng hạn vẫn có thể khiến hộ kinh doanh gặp rủi ro khi cơ quan thuế kiểm tra, đối chiếu.

1.3. Thông báo tài khoản ngân hàng, ví điện tử với cơ quan thuế

Theo Thông tư 18/2026/TT-BTC, hộ kinh doanh, cá nhân kinh doanh phải thực hiện thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế theo Mẫu số 01/BK-STK.

Cụ thể:

- Hộ kinh doanh đang hoạt động, đã nộp thuế theo phương pháp khoán hoặc kê khai trong năm 2025 và có doanh thu từ 500 triệu đồng trở xuống phải gửi thông báo chậm nhất trước ngày 20/4/2026.

- Hộ kinh doanh có doanh thu trên 500 triệu đồng phải gửi thông báo kèm theo tờ khai thuế đầu tiên của năm 2026.

- Hộ kinh doanh mới bắt đầu hoạt động phải gửi thông báo cùng với hồ sơ khai thuế hoặc thông báo doanh thu lần đầu.

- Trường hợp có thay đổi về tài khoản ngân hàng hoặc ví điện tử, hộ kinh doanh phải thông báo lại với cơ quan thuế theo quy định.

Có thể bạn quan tâm: Thông báo tài khoản ngân hàng và ví điện tử hộ kinh doanh với cơ quan Thuế

Quy định này nhằm giúp cơ quan thuế kiểm soát dòng tiền và doanh thu của hộ kinh doanh. Do đó, việc không thực hiện hoặc chậm thông báo có thể dẫn đến rủi ro trong quá trình quản lý thuế.

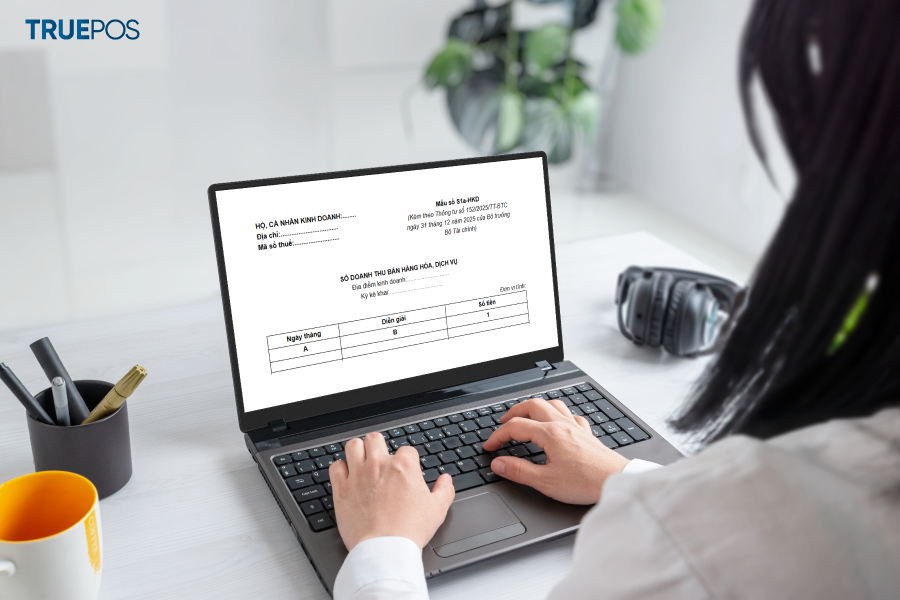

1.4. Ghi chép doanh thu và lưu trữ chứng từ theo quy định

Theo Thông tư 152/2025/TT-BTC, hộ kinh doanh, cá nhân kinh doanh thuộc diện không phải nộp thuế GTGT và thuế TNCN vẫn phải thực hiện ghi chép doanh thu để làm căn cứ xác định nghĩa vụ thuế.

Cụ thể:

- Hộ kinh doanh sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) để ghi chép doanh thu phát sinh trong năm.

- Sổ được sử dụng nhằm theo dõi doanh thu thực tế, làm căn cứ xác định có thuộc diện chịu thuế hay không và phục vụ đối chiếu với cơ quan thuế khi cần thiết.

- Việc ghi chép có thể thực hiện theo từng lần phát sinh hoặc theo định kỳ, nhưng phải đảm bảo phản ánh đầy đủ doanh thu bán hàng hóa, dịch vụ.

- Nội dung ghi sổ cơ bản gồm: ngày ghi sổ, nội dung phát sinh và số tiền doanh thu tương ứng.

- Ngoài sổ doanh thu, hộ kinh doanh cần lưu giữ các chứng từ liên quan để chứng minh doanh thu khi cơ quan thuế kiểm tra.

Việc ghi chép đầy đủ và lưu trữ chứng từ không chỉ giúp hộ kinh doanh kiểm soát hoạt động kinh doanh, mà còn là căn cứ quan trọng để chứng minh doanh thu thực tế, tránh rủi ro khi cơ quan thuế thanh tra, đối chiếu.

1.5. Theo dõi sát doanh thu khi xuất hóa đơn

Theo quy định của Luật Thuế TNCN 2025 và Luật Thuế GTGT sửa đổi 2025, hộ kinh doanh có doanh thu từ 500 triệu đồng trở xuống trong năm không phải nộp thuế TNCN và không thuộc đối tượng chịu thuế GTGT.

Tuy nhiên, việc miễn thuế chỉ áp dụng khi doanh thu không vượt ngưỡng, do đó hộ kinh doanh cần theo dõi chặt chẽ doanh thu phát sinh trong quá trình kinh doanh, đặc biệt khi xuất hóa đơn.

Cụ thể:

- Doanh thu 500 triệu đồng/năm là căn cứ xác định hộ kinh doanh có thuộc diện miễn thuế hay không.

- Doanh thu này bao gồm toàn bộ doanh thu bán hàng hóa, cung cấp dịch vụ phát sinh trong năm, kể cả các khoản đã xuất hóa đơn.

- Hộ kinh doanh cần theo dõi sát doanh thu theo từng thời điểm để kịp thời xác định khi có dấu hiệu vượt ngưỡng.

- Trường hợp doanh thu thực tế vượt 500 triệu đồng trong năm, hộ kinh doanh phải thực hiện kê khai thuế theo quy định kể từ thời điểm phát sinh vượt ngưỡng.

Việc không theo dõi sát doanh thu, đặc biệt khi xuất hóa đơn, có thể dẫn đến tình trạng chậm kê khai khi vượt ngưỡng, từ đó phát sinh truy thu và xử phạt không đáng có.

2. Hộ kinh doanh có doanh thu dưới 500 triệu có phải xuất hóa đơn điện tử không?

Theo quy định hiện hành, nghĩa vụ về hóa đơn của hộ kinh doanh không phụ thuộc hoàn toàn vào việc có phải nộp thuế hay không, mà phụ thuộc vào hoạt động bán hàng hóa, cung cấp dịch vụ thực tế. Cụ thể:

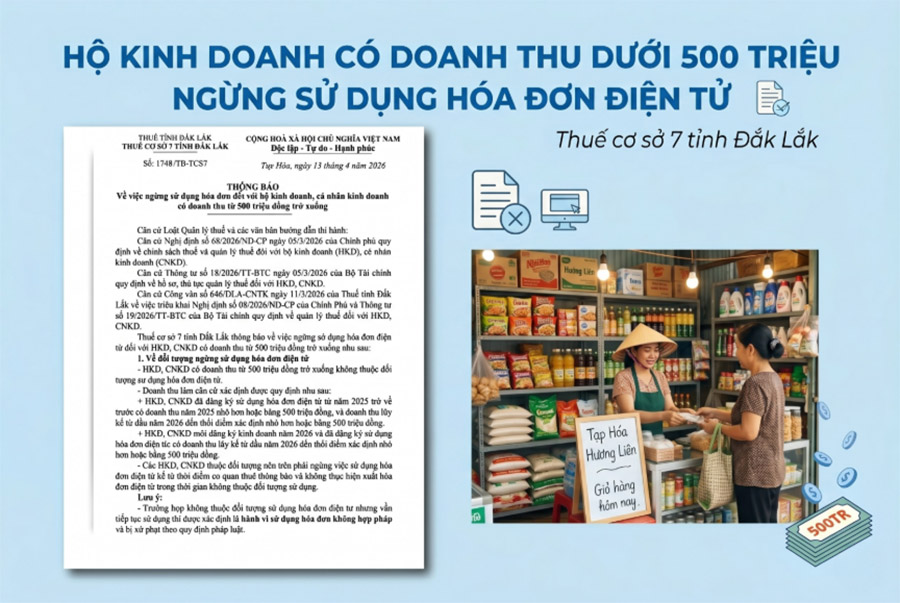

Hộ kinh doanh dưới 500 triệu đồng phải dừng sử dụng hóa đơn điện từ 2026

Từ năm 2026, chính sách quản lý thuế đối với hộ kinh doanh có sự thay đổi đáng chú ý. Theo thông báo từ cơ quan thuế tại nhiều địa phương, các hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ phải ngừng sử dụng hóa đơn điện tử theo quy định mới.

a) Hộ kinh doanh dưới 500 triệu đồng không còn thuộc diện sử dụng hóa đơn điện tử

Căn cứ theo quy định, cơ quan thuế xác định rằng hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống không thuộc đối tượng sử dụng hóa đơn điện tử. Doanh thu được xác định dựa trên doanh thu của năm trước hoặc doanh thu lũy kế trong năm hiện hành.

Điều này đồng nghĩa với việc, dù đã đăng ký sử dụng hóa đơn điện tử trước đó, nếu doanh thu không vượt ngưỡng quy định, hộ kinh doanh vẫn phải dừng sử dụng.

b) Tiếp tục sử dụng hóa đơn có thể bị xử phạt

Kể từ thời điểm nhận được thông báo của cơ quan Thuế, hộ kinh doanh có doanh thu dưới 500 triệu không xuất hóa đơn điện tử. Việc tiếp tục sử dụng hóa đơn điện tử khi không thuộc đối tượng được phép sẽ bị xem là hành vi sử dụng hóa đơn không hợp pháp và có thể bị xử phạt theo quy định pháp luật.

c) Hộ kinh doanh không dùng hóa đơn điện tử thì sẽ phải làm những gì?

Sau khi dừng sử dụng hóa đơn điện tử, hộ kinh doanh vẫn phải ghi chép đầy đủ doanh thu phát sinh và sử dụng sổ theo dõi doanh thu theo mẫu S1a làm căn cứ kê khai thuế và nộp thuế. Trong giao dịch mua bán hàng hóa, dịch vụ hằng ngày, đặc biệt với doanh nghiệp, chứng từ thay thế hóa đơn được sử dụng là bảng kê theo mẫu quy định của Bộ Tài chính.

d) Khi nào được sử dụng lại hóa đơn điện tử?

Hộ kinh doanh có thể quay lại sử dụng hóa đơn điện tử khi doanh thu lũy kế trong năm vượt trên 500 triệu đồng và thực hiện đăng ký theo quy định.

Hộ kinh doanh cần nắm rõ ngưỡng doanh thu để tránh vi phạm quy định, chủ động chuyển đổi phương thức quản lý và đảm bảo hoạt động kinh doanh ổn định, đúng pháp luật. Hiện nay, cơ quan Thuế tại nhiều địa phương đã đồng loạt ban hành thông báo yêu cầu hộ, cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống ngừng sử dụng hóa đơn. Đây là bước triển khai các quy định tại Nghị định số 68/2026/NĐ-CP của Chính phủ về chính sách thuế và quản lý thuế đối với khu vực hộ kinh doanh.

3. Hộ kinh doanh dưới 500 triệu có bắt buộc phải có hóa đơn đầu vào không?

Pháp luật không quy định bắt buộc hộ kinh doanh phải có hóa đơn đầu vào trong mọi trường hợp.

Theo quy định tại Nghị định 123/2020/NĐ-CP, hóa đơn là chứng từ do người bán lập khi bán hàng hóa, cung cấp dịch vụ, thể hiện thông tin giao dịch giữa các bên. Trong thực tế, hóa đơn đầu vào được hiểu là chứng từ do bên bán cung cấp cho hộ kinh doanh khi mua hàng hóa, dịch vụ phục vụ hoạt động kinh doanh.

Hiện nay, pháp luật không quy định bắt buộc hộ kinh doanh phải có hóa đơn đầu vào trong mọi trường hợp, kể cả với hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm.

Cụ thể:

- Hộ kinh doanh không bị xử phạt trực tiếp chỉ vì không có hóa đơn đầu vào khi mua hàng hóa, dịch vụ.

- Tuy nhiên, hóa đơn đầu vào là căn cứ quan trọng để chứng minh nguồn gốc hàng hóa, phục vụ việc quản lý và kiểm tra của cơ quan chức năng.

- Trường hợp không có hóa đơn đầu vào dẫn đến không chứng minh được nguồn gốc xuất xứ hàng hóa, hộ kinh doanh có thể bị xử phạt theo quy định về kinh doanh hàng hóa không rõ nguồn gốc, với mức phạt có thể lên đến 100 triệu đồng tùy mức độ vi phạm.

Trong thực tế, việc không có hóa đơn đầu vào có thể dẫn đến nhiều rủi ro:

- Không chứng minh được nguồn gốc hợp pháp của hàng hóa khi bị kiểm tra, dễ bị xử lý như hàng hóa không rõ xuất xứ.

- Không có cơ sở ghi nhận chi phí hợp lệ, gây khó khăn trong việc xác định doanh thu, lợi nhuận và nghĩa vụ thuế.

- Dễ bị nghi ngờ liên quan đến hành vi trốn thuế nếu hoạt động mua bán diễn ra thường xuyên nhưng không có chứng từ đi kèm.

Như vậy, dù không bắt buộc trong mọi trường hợp, việc có hóa đơn đầu vào vẫn là yếu tố quan trọng giúp hộ kinh doanh minh bạch hoạt động, hạn chế rủi ro pháp lý và thuận lợi khi làm việc với cơ quan thuế.

Từ năm 2026, dù không phát sinh nghĩa vụ nộp thuế GTGT và thuế TNCN, hộ kinh doanh dưới 500 triệu vẫn phải thực hiện đầy đủ các yêu cầu về đăng ký, kê khai, theo dõi doanh thu và quản lý chứng từ. Việc chủ động tuân thủ ngay từ đầu sẽ giúp hạn chế rủi ro khi cơ quan thuế kiểm tra, đồng thời đảm bảo hoạt động kinh doanh minh bạch và ổn định lâu dài.

Dương Thúy

Bài viết liên quan

-

Những vấn đề hộ kinh doanh cần quan tâm khi bán hàng theo quy định mới 2026

14/04/2026 - 148 lượt xem -

Thông báo tài khoản ngân hàng và ví điện tử hộ kinh doanh với cơ quan Thuế

21/04/2026 - 160 lượt xem -

Cập nhật quy định về hàng khuyến mại từ 01/7/2025 doanh nghiệp, hộ kinh doanh cần biết

26/03/2026 - 204 lượt xem -

Những điểm mới trong Nghị định 68/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh cần nắm rõ

25/03/2026 - 126 lượt xem