Miễn thuế TNCN cho hộ kinh doanh doanh thu dưới 500 triệu đồng từ năm 2026

Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi), quy định từ ngày 1/7/2026, cá nhân cư trú có hoạt động sản xuất - kinh doanh với doanh thu năm từ 500 triệu đồng trở xuống sẽ được miễn thuế TNCN. Các hộ kinh doanh có doanh thu trên ngưỡng này vẫn phải nộp thuế theo quy định mới, áp dụng từ kỳ tính thuế năm 2026.

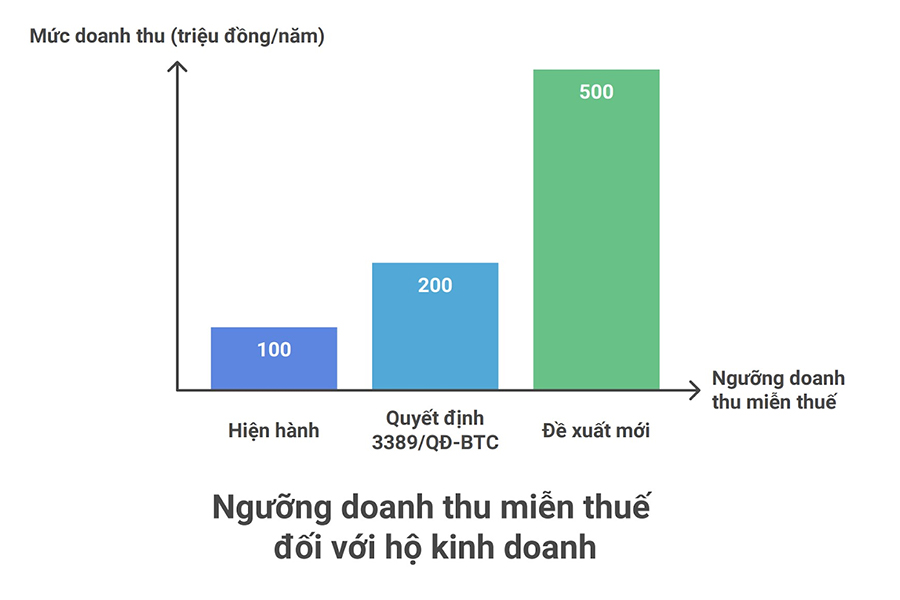

1. Miễn thuế TNCN cho 90% hộ kinh doanh

Khoản 1, Điều 7, Luật Thuế thu nhập cá nhân (sửa đổi) xác định cá nhân cư trú có hoạt động sản xuất, kinh doanh với doanh thu năm từ 500 triệu đồng trở xuống sẽ không phải nộp thuế TNCN từ kỳ tính thuế 2026. Việc nâng ngưỡng chịu thuế từ 200 triệu đồng lên 500 triệu đồng được đánh giá là bước điều chỉnh mạnh, phù hợp với thực tế doanh thu của phần lớn hộ kinh doanh nhỏ lẻ hiện nay.

Theo thống kê của cơ quan thuế, trong 2,54 triệu hộ kinh doanh thường xuyên đang được quản lý, có tới khoảng 2,3 triệu hộ rơi vào nhóm được miễn thuế, tương đương 90%. Cùng với việc miễn thuế TNCN, chính sách còn kéo theo giảm thuế GTGT, ước tính tổng số thuế giảm đạt khoảng 11.800 tỷ đồng. Đây được xem là biện pháp hỗ trợ thiết thực, tạo dư địa cho khu vực kinh doanh siêu nhỏ phục hồi và mở rộng hoạt động.

| Đọc thêm › Có nên chuyển đổi từ hộ kinh doanh sang doanh nghiệp không? |

2. Thêm lựa chọn tính thuế theo thu nhập thực tế

Một điểm mới đáng chú ý là Luật bổ sung phương pháp nộp thuế dựa trên thu nhập thực tế (doanh thu – chi phí) dành cho hộ, cá nhân có doanh thu trên 500 triệu đến 3 tỷ đồng/năm. Với phương pháp này, người nộp thuế sẽ áp dụng thuế suất 15%, tương đồng với mức thuế suất TNDN dành cho doanh nghiệp nhỏ, giúp cơ chế thuế trở nên thống nhất và công bằng hơn.

Theo báo cáo giải trình, Chính phủ nhấn mạnh mục tiêu của việc bổ sung phương pháp này là đảm bảo nguyên tắc thu đúng bản chất thu nhập: thu nhập nhiều nộp nhiều, thu nhập thấp nộp ít, trường hợp không phát sinh thu nhập thì không phải nộp thuế. Cùng với đó, hộ kinh doanh vẫn có quyền lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu nếu phù hợp với đặc thù lĩnh vực kinh doanh hoặc không đủ điều kiện xác định chi phí.

2.1 Đơn giản hóa nghĩa vụ thuế đối với cho thuê bất động sản

Đối với cá nhân cho thuê bất động sản không thường xuyên, ngoại trừ hoạt động lưu trú, Luật cho phép áp dụng duy nhất phương pháp tính thuế theo tỷ lệ trên doanh thu nếu doanh thu năm vượt 500 triệu đồng. Điều này giúp người nộp thuế không cần xác định chi phí, không phải lập hồ sơ quyết toán cuối năm, giảm đáng kể thủ tục hành chính.

Chính sách mới này được xây dựng phù hợp với đặc thù loại hình cho thuê không liên tục, phát sinh doanh thu ít và khó theo dõi chi phí. Việc đơn giản hóa thủ tục cũng được kỳ vọng khuyến khích người dân kê khai trung thực, hạn chế tình trạng bỏ sót nguồn thu trong lĩnh vực cho thuê tài sản.

Đồng bộ ngưỡng doanh thu giữa thuế TNCN và GTGT

Song song với sửa đổi về thuế TNCN, Luật Thuế GTGT cũng được điều chỉnh nâng ngưỡng doanh thu không chịu thuế từ 200 triệu đồng lên 500 triệu đồng/năm đối với hộ, cá nhân kinh doanh. Việc đồng bộ giữa hai sắc thuế giúp quá trình xác định nghĩa vụ thuế của người nộp thuế trở nên thống nhất hơn, tránh các cách hiểu và cách áp dụng khác nhau giữa các cơ quan quản lý.

Các chuyên gia đánh giá việc điều chỉnh này tạo hành lang pháp lý rõ ràng, đảm bảo tính minh bạch và công bằng giữa các nhóm hộ kinh doanh. Đồng thời, việc tăng ngưỡng doanh thu không chịu thuế được kỳ vọng góp phần hỗ trợ khu vực kinh tế hộ, tạo điều kiện để người dân yên tâm đầu tư, mở rộng hoạt động sản xuất - kinh doanh.

| Đọc thêm › Hướng dẫn cách tính thuế đối với hộ kinh doanh nhỏ lẻ |

Việc nâng ngưỡng doanh thu miễn thuế lên 500 triệu đồng, bổ sung cách tính thuế theo thu nhập thực tế và đơn giản hóa thủ tục cho thuê cho thấy nỗ lực của Nhà nước trong việc tạo môi trường kinh doanh thuận lợi cho hộ cá nhân. Những thay đổi này vừa giảm gánh nặng thuế, vừa minh bạch hóa quản lý. Khi áp dụng từ kỳ tính thuế 2026, chính sách mới được kỳ vọng giúp khu vực kinh doanh hộ phát triển ổn định và đóng góp hiệu quả hơn cho nền kinh tế.

Dương Thúy.

Bài viết liên quan

-

Từ 16/01/2026, bán hàng nhưng không lập hóa đơn bị phạt đến 80 triệu đồng

29/12/2025 - 145 lượt xem -

Thái sơn hỗ trợ 2 triệu hộ kinh doanh chuyển đổi sang kê khai thuế - tặng bộ giải pháp miễn phí 6 tháng

10/12/2025 - 175 lượt xem -

Dự thảo Luật Thương mại điện tử: Cơ hội và thách thức cho người bán nhỏ lẻ

14/10/2025 - 138 lượt xem -

Hộ kinh doanh có phải xuất hóa đơn theo quy định mới không?

19/11/2025 - 208 lượt xem