3 cách kiểm tra tiền thuế đã nộp thành công hay chưa mới nhất năm 2026

Sau khi hoàn tất chuyển tiền nộp thuế, nhiều người nộp thuế băn khoăn liệu giao dịch đã được cơ quan thuế ghi nhận hay chưa. Việc chủ động tra cứu kết quả nộp thuế giúp kịp thời phát hiện sai sót, tránh phát sinh tiền chậm nộp do giao dịch lỗi hoặc chưa được hạch toán. Dưới đây là 3 cách kiểm tra nhanh chóng, chính xác mà người nộp thuế nên biết.

1. Kiểm tra tiền thuế đã nộp trên Cổng Thuế điện tử

Người nộp thuế có thể tra cứu trực tiếp các khoản thuế đã nộp, số còn phải nộp hoặc số nộp thừa thông qua Cổng Thuế điện tử của cơ quan thuế theo các bước sau:

Bước 1: Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/, sau đó chọn mục "Cá nhân":

Bước 2: Đăng nhập hệ thống bằng một trong hai hình thức:

- Cách 1: Đăng nhập bằng tài khoản thuế điện tử.

- Cách 2: Đăng nhập bằng tài khoản định danh điện tử (VNeID):

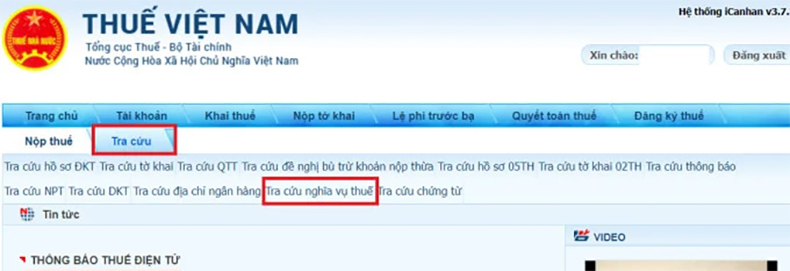

Bước 3: Tại giao diện chính, chọn "Tra cứu" → "Tra cứu nghĩa vụ thuế":

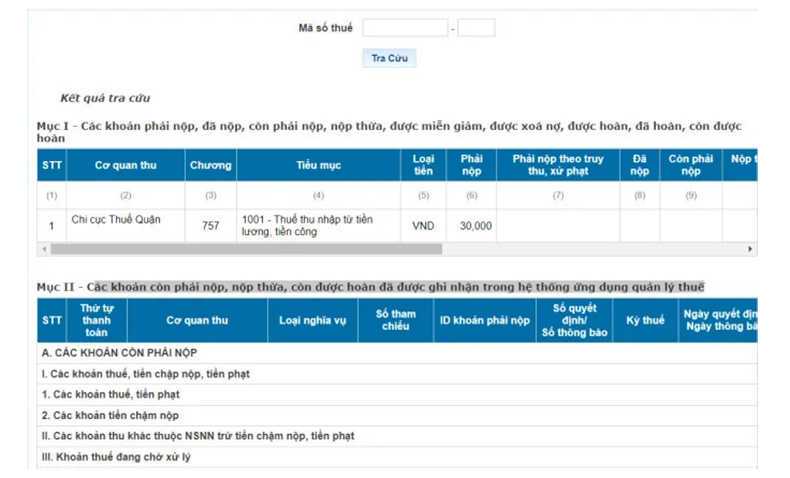

Bước 4: Hệ thống sẽ hiển thị kết quả tra cứu, bao gồm:

Mục I: Thông tin về các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn và còn được hoàn.

Mục II: Các khoản thuế còn phải nộp, nộp thừa hoặc còn được hoàn đã được ghi nhận trên hệ thống ứng dụng quản lý thuế.

Thông qua các thông tin này, người nộp thuế có thể kiểm tra liệu khoản tiền đã chuyển có được cơ quan thuế hạch toán thành công hay chưa, đồng thời kịp thời phát hiện các trường hợp còn nợ thuế hoặc phát sinh số nộp thừa để xử lý theo quy định.

Lưu ý: Để thực hiện tra cứu trên Cổng Thuế điện tử, người nộp thuế cần có tài khoản đăng nhập hợp lệ đã được đăng ký với cơ quan thuế hoặc tài khoản định danh điện tử đủ điều kiện sử dụng.

Xem thêm: Các mốc thời gian kê khai thuế hộ kinh doanh cần lưu ý từ nay đến hết năm 2026

2. Tra cứu tiền thuế đã nộp qua ứng dụng eTax Mobile

Bên cạnh Cổng Thuế điện tử, người nộp thuế cũng có thể kiểm tra nhanh tình trạng các khoản thuế đã nộp ngay trên điện thoại thông qua ứng dụng eTax Mobile do cơ quan thuế phát triển.

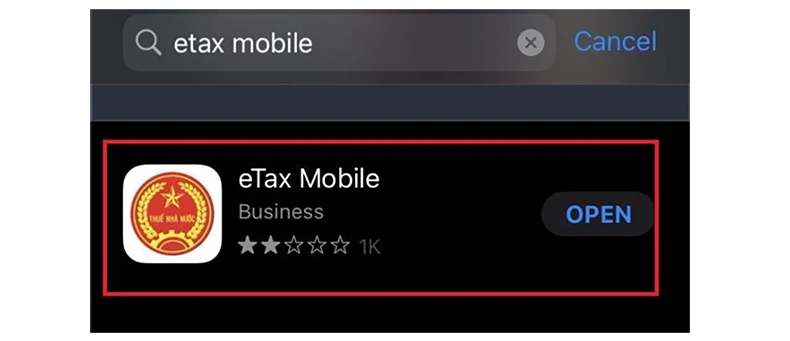

Bước 1: Tải ứng dụng eTax Mobile từ CHPlay (Android) hoặc App Store (iOS) và cài đặt trên thiết bị di động:

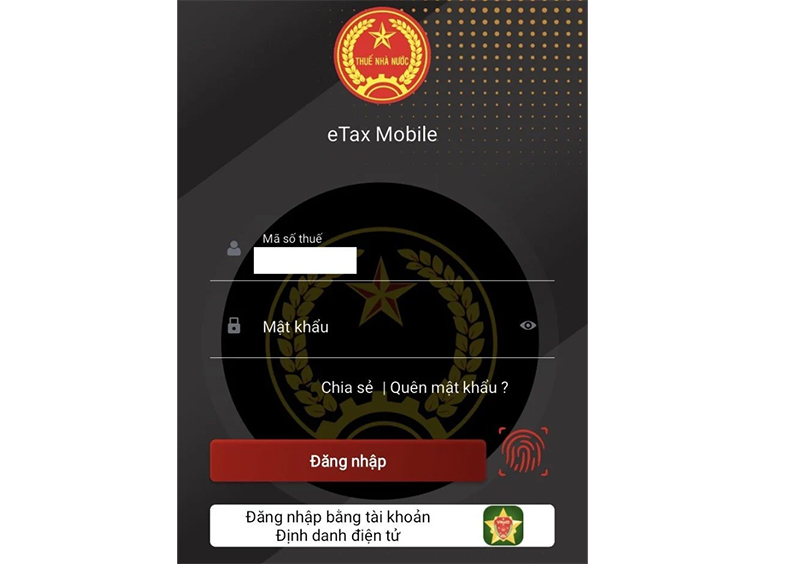

Bước 2: Đăng nhập vào ứng dụng bằng thông tin tài khoản đã đăng ký với cơ quan thuế.

Người nộp thuế nhập mã số thuế và mật khẩu để đăng nhập, hoặc đăng nhập bằng tài khoản định danh điện tử (VNeID) nếu đủ điều kiện sử dụng:

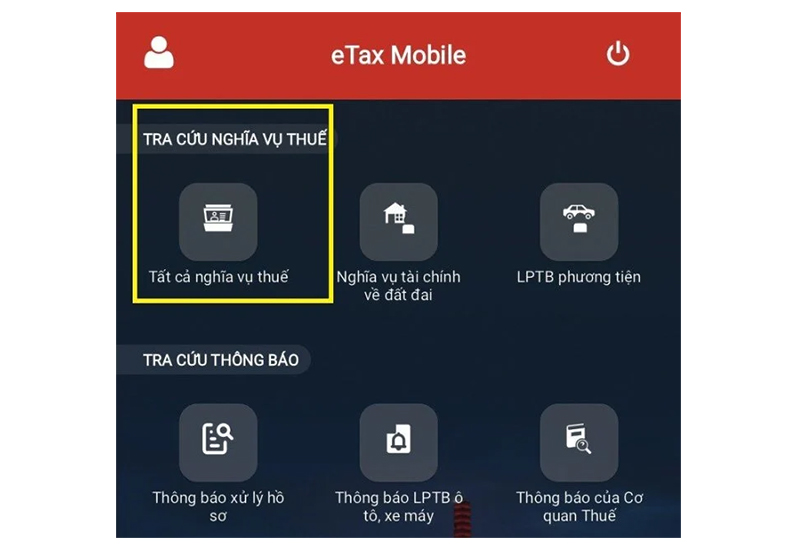

Bước 3: Tại màn hình chính, chọn "Tra cứu nghĩa vụ thuế":

-

Tiếp tục chọn "Tất cả nghĩa vụ thuế".

-

Nhấn "Tra cứu" để xem kết quả.

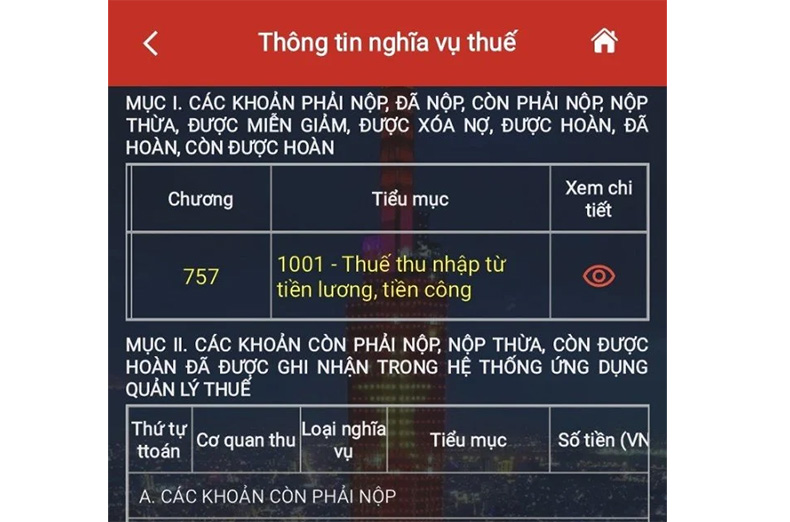

Bước 4: Hệ thống sẽ hiển thị chi tiết tình trạng các khoản thuế đã được ghi nhận, bao gồm:

Mục I: Các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn và còn được hoàn.

Mục II: Các khoản thuế còn phải nộp, nộp thừa hoặc còn được hoàn đã được cập nhật trên hệ thống quản lý thuế:

Dựa trên kết quả tra cứu, người nộp thuế có thể xác định khoản tiền đã chuyển đã được hạch toán thành công hay chưa, đồng thời theo dõi các nghĩa vụ thuế còn tồn đọng hoặc số thuế nộp thừa để xử lý kịp thời.

Lưu ý: Dữ liệu trên eTax Mobile được đồng bộ từ hệ thống quản lý thuế. Vì vậy, trong một số trường hợp vừa phát sinh giao dịch nộp thuế, người nộp thuế có thể cần chờ thêm một khoảng thời gian để hệ thống cập nhật đầy đủ kết quả tra cứu.

Đọc thêm: Sẽ sử dụng số định danh cá nhân trong mọi giao dịch thuế theo hướng dẫn tại Công văn số 3422/CT-NVT

3. Kiểm tra qua biên lai, giấy nộp tiền hoặc lịch sử giao dịch ngân hàng

Ngoài việc tra cứu trên hệ thống thuế điện tử, người nộp thuế cũng có thể đối chiếu thông tin thông qua chứng từ nộp tiền để xác nhận khoản thuế đã được thanh toán thành công:

(1) Nộp trực tiếp tại ngân hàng hoặc Kho bạc Nhà nước

Kiểm tra lại Giấy nộp tiền vào ngân sách nhà nước có xác nhận của đơn vị thu tiền, đối chiếu các thông tin như mã số thuế, số tiền, nội dung nộp và ngày nộp.

(2) Nộp qua Internet Banking hoặc Mobile Banking

Truy cập lịch sử giao dịch trên ứng dụng ngân hàng để kiểm tra trạng thái giao dịch, đồng thời lưu lại biên lai điện tử, thông báo trừ tiền hoặc chứng từ chuyển khoản thành công.

(3) Nộp qua các kênh thanh toán điện tử được liên kết với cơ quan thuế

Người nộp thuế nên lưu giữ đầy đủ chứng từ điện tử phát sinh sau khi hoàn tất giao dịch để làm căn cứ đối chiếu khi cần thiết.

Lưu ý: Trong trường hợp tiền đã bị trừ nhưng hệ thống thuế điện tử chưa cập nhật kết quả nộp thuế, người nộp thuế nên lưu lại toàn bộ chứng từ liên quan như giấy nộp tiền, biên lai điện tử, sao kê hoặc thông báo giao dịch thành công và liên hệ cơ quan thuế quản lý trực tiếp để được hỗ trợ tra soát, xử lý kịp thời.

4. Những ai thuộc diện nộp thuế TNCN theo Luật Thuế TNCN

Theo Điều 2, Luật Thuế thu nhập cá nhân số 109/2025/QH15, người nộp thuế TNCN được xác định dựa trên tình trạng cư trú và phạm vi phát sinh thu nhập chịu thuế. Cụ thể như sau:

4.1 Cá nhân cư trú có thu nhập chịu thuế

Cá nhân cư trú là đối tượng phải nộp thuế TNCN đối với toàn bộ thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

Một cá nhân được xác định là cư trú nếu đáp ứng một trong hai điều kiện sau:

-

Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

-

Có nơi ở thường xuyên tại Việt Nam, bao gồm:Nơi đăng ký thường trú hoặc nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

4.2 Cá nhân không cư trú có thu nhập phát sinh tại Việt Nam

Cá nhân không đáp ứng điều kiện của cá nhân cư trú được xác định là cá nhân không cư trú.

Đối tượng này chỉ phải nộp thuế TNCN đối với các khoản thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam, không bao gồm thu nhập phát sinh ở nước ngoài.

4.3 Chính phủ quy định chi tiết việc xác định người nộp thuế

Luật Thuế thu nhập cá nhân số 109/2025/QH15 giao Chính phủ quy định chi tiết Điều 2 để hướng dẫn cụ thể việc xác định đối tượng nộp thuế trong từng trường hợp phát sinh trên thực tế.

Như vậy, việc xác định cá nhân cư trú hay không cư trú có ý nghĩa quan trọng, bởi đây là căn cứ quyết định phạm vi thu nhập phải kê khai và thực hiện nghĩa vụ thuế TNCN theo quy định hiện hành.

5. Các khoản thu nhập chịu thuế TNCN từ ngày 01/7/2026

Theo Điều 3, Luật Thuế thu nhập cá nhân 2025, từ ngày 01/7/2026, thu nhập chịu thuế TNCN bao gồm các khoản sau, trừ những khoản được miễn thuế theo quy định tại Điều 4 của Luật này:

- Thu nhập từ kinh doanh: hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ; hành nghề độc lập có giấy phép hoặc chứng chỉ hành nghề; đại lý, môi giới, hợp tác kinh doanh; kinh doanh thương mại điện tử và kinh doanh trên nền tảng số.

- Thu nhập từ tiền lương, tiền công: bao gồm tiền lương, tiền công; tiền thù lao; các khoản lợi ích bằng tiền hoặc không bằng tiền và các khoản phụ cấp, trợ cấp, thu nhập khác (trừ các khoản thuộc diện miễn thuế theo quy định).

- Thu nhập từ đầu tư vốn: tiền lãi cho vay, lợi tức cổ phần và các khoản thu nhập từ đầu tư vốn dưới hình thức khác.

- Thu nhập từ chuyển nhượng vốn: chuyển nhượng phần vốn góp, chuyển nhượng chứng khoán và các hình thức chuyển nhượng vốn khác.

- Thu nhập từ chuyển nhượng bất động sản: chuyển nhượng quyền sử dụng đất, nhà ở, quyền thuê đất, quyền thuê mặt nước và các khoản thu nhập khác từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng: trúng thưởng xổ số, khuyến mại, đặt cược, trò chơi hoặc cuộc thi có thưởng và các hình thức trúng thưởng khác (trừ trúng thưởng trong casino).

- Thu nhập từ tiền bản quyền: thu nhập từ chuyển giao, chuyển quyền sử dụng đối tượng sở hữu trí tuệ và chuyển giao công nghệ.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế, quà tặng, đối với chứng khoán, phần vốn góp, bất động sản và các tài sản phải đăng ký quyền sở hữu hoặc quyền sử dụng.

- Thu nhập khác:

- Thu nhập từ chuyển nhượng tên miền internet quốc gia Việt Nam ".vn".

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các-bon.

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá.

- Thu nhập từ chuyển nhượng tài sản số.

- Thu nhập từ chuyển nhượng vàng miếng.

Lưu ý: Theo Điều 29, Luật Thuế thu nhập cá nhân 2025, các quy định về thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026. Đồng thời, Chính phủ sẽ hướng dẫn chi tiết việc quy đổi thu nhập nhận bằng hiện vật hoặc bằng ngoại tệ khi xác định thu nhập chịu thuế TNCN.

Như vậy, người nộp thuế không chỉ cần quan tâm đến thu nhập từ tiền lương, tiền công mà còn cần lưu ý nhiều nguồn thu nhập khác cũng thuộc diện chịu thuế TNCN theo Luật Thuế thu nhập cá nhân 2025, như kinh doanh trên nền tảng số, chuyển nhượng tài sản số, biển số xe trúng đấu giá hay tín chỉ các-bon. Việc nắm rõ phạm vi thu nhập chịu thuế sẽ giúp cá nhân chủ động kê khai, quyết toán đúng quy định và hạn chế rủi ro phát sinh trong quá trình thực hiện nghĩa vụ thuế từ năm 2026.

Dương Thúy.

Bài viết liên quan

-

6 cổng thông tin điện tử ngành Thuế hiện đang hoạt động hỗ trợ kê khai và nộp thuế

06/03/2026 - 313 lượt xem -

Chậm kê khai thuế có thể bị xử phạt: Vì sao hộ kinh doanh nên dùng phần mềm bán hàng sớm hơn?

17/04/2026 - 255 lượt xem -

Hộ kinh doanh nên chuẩn bị gì để hạn chế những rủi ro Thuế?

17/04/2026 - 242 lượt xem