Hướng dẫn kê khai hàng tồn kho phục vụ kê khai thuế năm 2026 cho hộ kinh doanh

Từ năm 2026, nhiều hộ kinh doanh bắt đầu áp dụng phương pháp tính thuế mới theo quy định tại Nghị định 68/2026/NĐ-CP. Một trong những nội dung được quan tâm nhất là việc xác định chi phí được trừ khi tính thuế, đặc biệt đối với hàng hóa tồn kho từ những năm trước nhưng không có hóa đơn đầu vào. Bài viết dưới đây sẽ hướng dẫn kê khai hàng tồn kho phục vụ khai thuế năm 2026 cho hộ kinh doanh.

1. Vai trò của hàng tồn kho khi kê khai thuế

Theo Khoản 4, Điều 18, Nghị định 68/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh trong năm 2025 nộp thuế theo phương pháp khoán hoặc phương pháp kê khai có doanh thu từ 3 tỷ đồng trở lên, hoặc từ năm 2026 lựa chọn nộp thuế theo phương pháp xác định thu nhập tính thuế, phải thực hiện xác định và ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất, kinh doanh tại thời điểm ngày 31/12/2025.

Việc ghi nhận này có ý nghĩa đặc biệt quan trọng bởi đây là căn cứ để xác định chi phí được trừ khi tính thuế thu nhập cá nhân trong năm 2026 và các kỳ tính thuế tiếp theo.

Trước đây, khi áp dụng thuế khoán, nghĩa vụ thuế của hộ kinh doanh chủ yếu được xác định dựa trên doanh thu ước tính nên việc quản lý hàng tồn kho chưa thực sự được chú trọng. Tuy nhiên, khi chuyển sang phương pháp tính thuế dựa trên doanh thu và chi phí thực tế, giá trị hàng hóa tồn kho trở thành một trong những yếu tố ảnh hưởng trực tiếp đến số thuế phải nộp.

Có thể hiểu đơn giản, nếu hộ kinh doanh đã ghi nhận hàng tồn kho đúng quy định tại thời điểm 31/12/2025 thì giá trị hàng hóa này sẽ được sử dụng làm căn cứ xác định chi phí khi hàng hóa được bán ra trong năm 2026. Ngược lại, nếu không có dữ liệu tồn kho hoặc số liệu không chính xác, việc xác định chi phí có thể gặp nhiều khó khăn khi cơ quan thuế kiểm tra, đối chiếu.

Chính vì vậy, việc lập bảng kê hàng tồn kho không chỉ nhằm đáp ứng yêu cầu của cơ quan thuế mà còn giúp hộ kinh doanh có cơ sở chứng minh chi phí hợp lý trong quá trình kê khai thuế.

2. Hàng tồn kho không có hóa đơn đầu vào có được tính chi phí không?

Đây là câu hỏi được rất nhiều hộ kinh doanh quan tâm trong thời gian qua.

Thực tế, nhiều mặt hàng đang được kinh doanh trong năm 2026 đã được nhập từ các năm trước, đặc biệt là giai đoạn hộ kinh doanh còn áp dụng phương pháp thuế khoán. Khi đó, việc mua bán hàng hóa thường không phát sinh hóa đơn đầu vào hoặc chứng từ mua hàng không còn được lưu giữ đầy đủ.

Theo quy định tại Nghị định 68/2026/NĐ-CP, cơ quan thuế cho phép hộ kinh doanh xác định và ghi nhận giá trị hàng tồn kho tại thời điểm ngày 31/12/2025 để làm căn cứ xác định chi phí được trừ cho năm 2026.

Điều này đồng nghĩa với việc hàng hóa thực tế còn tồn kho và đang phục vụ hoạt động kinh doanh có thể được kê khai trong Bảng kê hàng tồn kho, máy móc, thiết bị theo Mẫu số 01/BK-HTK, kể cả trong trường hợp không có hóa đơn đầu vào từ các năm trước.

Tuy nhiên, hộ kinh doanh cần lưu ý rằng việc kê khai phải phản ánh đúng thực tế. Số lượng hàng hóa, chủng loại hàng hóa và giá trị tồn kho cần được xác định một cách trung thực, hợp lý và có cơ sở giải trình khi cơ quan thuế yêu cầu.

Trong trường hợp kê khai không đúng thực tế, khai tăng số lượng hàng tồn kho hoặc ghi nhận những hàng hóa không tồn tại nhằm làm tăng chi phí được trừ, hộ kinh doanh có thể đối mặt với rủi ro bị truy thu thuế và xử lý theo quy định.

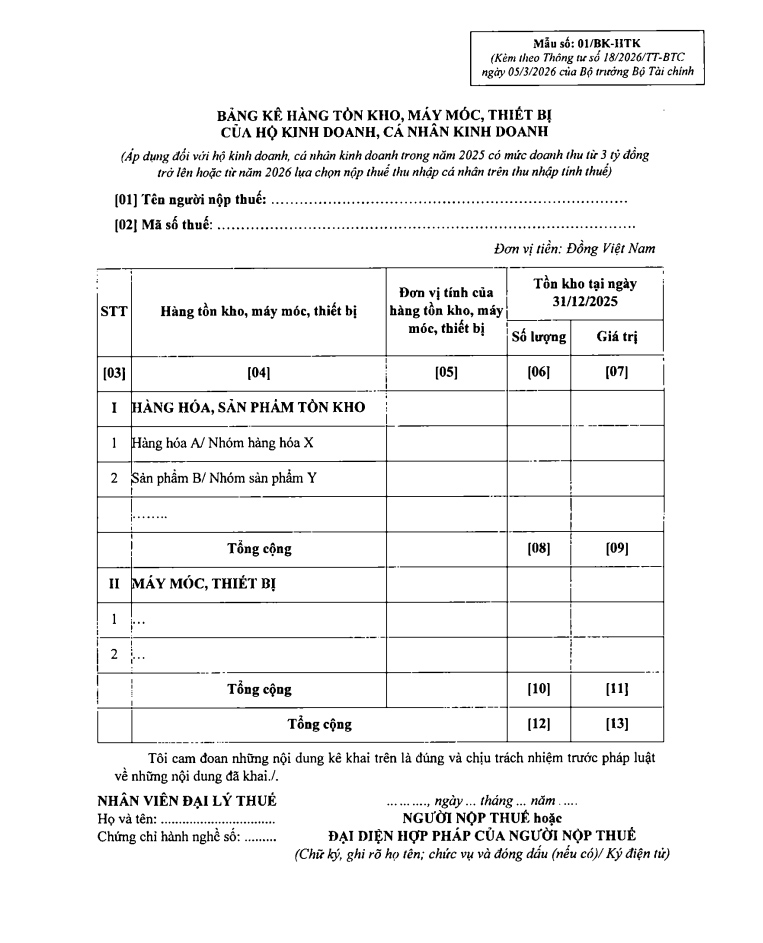

3. Hướng dẫn lập và lưu giữ Bảng kê hàng tồn kho theo Mẫu 01/BK-HTK

Để kê khai hàng tồn kho phục vụ tính chi phí được trừ khi kê khai thuế năm 2026, hộ kinh doanh cần lập Bảng kê hàng tồn kho, máy móc, thiết bị theo Mẫu số 01/BK-HTK.

Khi điền biểu mẫu, cần kê khai đầy đủ và chính xác từng chỉ tiêu sau:

| Chỉ tiêu | Hướng dẫn ghi |

| [01] Tên người nộp thuế | Ghi đúng họ và tên cá nhân kinh doanh theo thông tin đăng ký mã số thuế hoặc căn cước công dân. |

| [02] Mã số thuế | Ghi chính xác mã số thuế tương ứng với người nộp thuế tại mục [01]. |

| [03] STT | Đánh số thứ tự từng dòng hàng hóa, máy móc, thiết bị kê khai. |

| [04] Hàng tồn kho, máy móc, thiết bị | Ghi rõ tên từng loại hàng hóa, máy móc, thiết bị đang sử dụng cho hoạt động kinh doanh tại thời điểm kê khai (ví dụ: quần áo trẻ em, máy may, tủ đông…). |

| [05] Đơn vị tính | Ghi đơn vị tính phù hợp với từng loại hàng hóa, thiết bị như chiếc, bộ, thùng, kg… |

| [06] Số lượng | Ghi số lượng thực tế tương ứng của từng loại hàng hóa, máy móc, thiết bị tại thời điểm kiểm kê. |

| [07] Giá trị | Xác định giá trị tương ứng với số lượng đã kê khai tại mục [06]. Giá trị cần phản ánh hợp lý theo thực tế kinh doanh. |

| [08] Tổng số lượng hàng hóa tồn kho | Cộng toàn bộ số lượng hàng hóa tại cột [06]. |

| [09] Tổng giá trị hàng hóa tồn kho | Cộng tổng giá trị hàng hóa tại cột [07]. |

| [10] Tổng số lượng máy móc, thiết bị | Tổng số lượng máy móc, thiết bị tại cột [06]. |

| [11] Tổng giá trị máy móc, thiết bị | Tổng giá trị máy móc, thiết bị tại cột [07]. |

| [12] Tổng số lượng chung | Tổng toàn bộ số lượng tại cột [06]. |

| [13] Tổng giá trị chung | Tổng toàn bộ giá trị tại cột [07]. |

Ví dụ minh họa: Giả sử hộ kinh doanh thời trang kiểm kê cuối năm có:

| Mặt hàng | Số lượng | Giá trị |

| Áo thun nam | 120 chiếc | 24.000.000 đồng |

| Quần jean nữ | 80 chiếc | 20.000.000 đồng |

| Máy in hóa đơn | 1 chiếc | 3.500.000 đồng |

Khi đó:

- Tổng số lượng hàng hóa tồn kho [08] = 200 chiếc.

- Tổng giá trị hàng hóa tồn kho [09] = 44.000.000 đồng.

- Tổng số lượng máy móc, thiết bị [10] = 1 chiếc.

- Tổng giá trị máy móc, thiết bị [11] = 3.500.000 đồng.

- Tổng số lượng chung [12] = 201.

- Tổng giá trị chung [13] = 47.500.000 đồng.

Lưu ý:

- Kê khai đúng thực tế tồn kho: Chỉ ghi nhận những hàng hóa, máy móc, thiết bị thực sự còn tồn tại và đang phục vụ hoạt động kinh doanh.

- Xác định giá trị hợp lý: Giá trị hàng tồn kho nên dựa trên giá vốn thực tế hoặc giá trị đang theo dõi trong kinh doanh, tránh kê khai quá cao hoặc quá thấp.

- Lưu giữ hồ sơ đầy đủ: Bảng kê cần được lưu tại cơ sở kinh doanh để phục vụ việc kiểm tra, đối chiếu của cơ quan thuế.

- Đối chiếu với dữ liệu bán hàng: Nên kiểm tra lại số lượng tồn kho với sổ sách hoặc phần mềm quản lý bán hàng để hạn chế sai lệch.

Việc kiểm kê thủ công bằng sổ sách hoặc Excel dễ mất thời gian và sai sót, đặc biệt với các cửa hàng có nhiều mã hàng. Sử dụng phần mềm quản lý bán hàng như TruePOS giúp theo dõi nhập - xuất - tồn theo thời gian thực, tổng hợp số liệu tồn kho nhanh chóng và hỗ trợ chuẩn bị dữ liệu kê khai thuế chính xác hơn.

Nguyệt Nga

Bài viết liên quan

-

Các mốc thời gian kê khai thuế hộ kinh doanh cần lưu ý từ nay đến hết năm 2026

23/06/2026 - 97 lượt xem -

Hướng dẫn kê khai thông tin cá nhân khi thực hiện thủ tục đăng ký hộ kinh doanh

09/05/2026 - 124 lượt xem -

Chậm kê khai thuế có thể bị xử phạt: Vì sao hộ kinh doanh nên dùng phần mềm bán hàng sớm hơn?

17/04/2026 - 259 lượt xem