Hộ kinh doanh cần làm gì để yên tâm sử dụng hóa đơn điện tử theo Công văn 2470/CT-CS?

Nhiều hộ kinh doanh gần đây lo lắng vì nghe thông tin rằng nếu doanh thu thấp mà vẫn dùng hóa đơn điện tử thì có thể bị xem là sử dụng hóa đơn không hợp pháp.

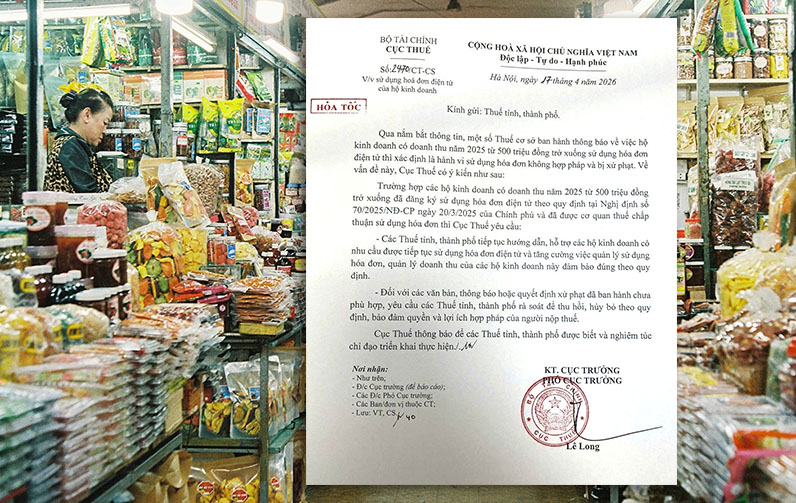

Tuy nhiên, theo Công văn 2470/CT-CS ban hành ngày 17/04/2026 của Cục Thuế, cách hiểu này không đúng trong mọi trường hợp. Văn bản được ban hành để làm rõ một điểm rất quan trọng: không phải cứ hộ kinh doanh có doanh thu năm 2025 từ 500 triệu đồng trở xuống là không được dùng hóa đơn điện tử.

Điều cần hiểu đúng là, nếu hộ kinh doanh đã đăng ký sử dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP và đã được cơ quan thuế chấp thuận, thì vẫn được tiếp tục sử dụng hóa đơn điện tử theo đúng quy định.

Đây là nội dung giúp nhiều hộ kinh doanh có thể yên tâm hơn, nhất là những người đã chủ động chuyển sang cách quản lý minh bạch, bài bản từ sớm.

Công văn 2470/CT-CS nói rõ điều gì?

Theo nội dung công văn, Cục Thuế cho biết thực tế đã có một số cơ quan thuế cơ sở ban hành thông báo theo hướng cho rằng hộ kinh doanh có doanh thu năm 2025 từ 500 triệu đồng trở xuống mà sử dụng hóa đơn điện tử thì bị coi là hành vi sử dụng hóa đơn không hợp pháp và có thể bị xử phạt. Trước tình huống này, Cục Thuế đã có chỉ đạo làm rõ để tránh áp dụng không thống nhất.

Cụ thể, với các hộ kinh doanh thuộc nhóm doanh thu nêu trên nhưng đã đăng ký và được cơ quan thuế chấp thuận cho sử dụng hóa đơn điện tử, các cơ quan thuế địa phương phải tiếp tục hướng dẫn, hỗ trợ để hộ kinh doanh được tiếp tục sử dụng hóa đơn điện tử. Đồng thời, cơ quan thuế cũng được yêu cầu tăng cường quản lý việc sử dụng hóa đơn và quản lý doanh thu để bảo đảm đúng quy định.

Đọc thêm: Hóa đơn điện tử và phần mềm bán hàng: Hành trình mới của hộ kinh doanh từ 2026

Hộ kinh doanh nên hiểu thế nào cho đúng?

Điểm mấu chốt ở đây là hộ kinh doanh cần tách bạch giữa hai việc: một là có thuộc diện bắt buộc phải áp dụng hóa đơn điện tử hay không; hai là đã đăng ký và được chấp thuận sử dụng hóa đơn điện tử hay chưa. Công văn 2470/CT-CS đang làm rõ cho trường hợp thứ hai.

Nói cách khác, nếu hộ kinh doanh không thuộc diện bắt buộc nhưng đã chủ động đăng ký và đã được cơ quan thuế đồng ý cho sử dụng hóa đơn điện tử, thì việc tiếp tục sử dụng là có cơ sở. Vì vậy, người kinh doanh không nên quá lo lắng chỉ vì nghe một kết luận chung rằng “doanh thu thấp thì không được dùng hóa đơn điện tử”.

Nếu trước đó đã nhận thông báo hoặc quyết định xử phạt thì sao?

Đây là phần rất đáng chú ý của công văn. Cục Thuế yêu cầu các Thuế tỉnh, thành phố phải rà soát lại những văn bản, thông báo hoặc quyết định xử phạt đã ban hành nhưng chưa phù hợp, từ đó thu hồi hoặc hủy bỏ theo quy định để bảo đảm quyền và lợi ích hợp pháp của người nộp thuế.

Điều này có nghĩa là nếu hộ kinh doanh rơi vào trường hợp bị áp dụng chưa đúng tinh thần hướng dẫn, vẫn có cơ sở để đề nghị được xem xét lại trên nền tảng văn bản mới đã được Cục Thuế ban hành ngày 17/04/2026.

Hộ kinh doanh nên làm gì lúc này?

Trước hết, hộ kinh doanh nên kiểm tra lại tình trạng đăng ký sử dụng hóa đơn điện tử của mình: đã đăng ký hay chưa, đã được cơ quan thuế chấp thuận hay chưa, và đang sử dụng theo hình thức nào. Nếu đã có đăng ký và chấp thuận hợp lệ, có thể yên tâm tiếp tục thực hiện đúng theo hướng dẫn của cơ quan thuế.

Tiếp theo, nên lưu giữ đầy đủ dữ liệu bán hàng, hóa đơn, chứng từ và thông tin doanh thu để việc đối chiếu khi cần được thuận lợi hơn. Trên thực tế, điều khiến nhiều hộ kinh doanh áp lực không chỉ là quy định, mà là việc dữ liệu bán hàng còn rời rạc, cuối kỳ mới tổng hợp nên dễ nhầm lẫn hoặc thiếu sót. Khi thông tin được ghi nhận rõ ràng ngay từ đầu, việc sử dụng hóa đơn điện tử cũng nhẹ nhàng hơn nhiều.

Về lâu dài, hộ kinh doanh nên hướng tới cách vận hành minh bạch và có hệ thống hơn, thay vì chỉ xử lý theo từng thời điểm. Điều này không chỉ giúp yên tâm hơn khi làm việc với cơ quan thuế, mà còn giúp kiểm soát doanh thu, đơn hàng và lịch sử bán hàng tốt hơn trong hoạt động kinh doanh hằng ngày.

Tài Phạm

Bài viết liên quan

-

Chậm kê khai thuế có thể bị xử phạt: Vì sao hộ kinh doanh nên dùng phần mềm bán hàng sớm hơn?

17/04/2026 - 273 lượt xem -

Hộ kinh doanh nên chuẩn bị gì để hạn chế những rủi ro Thuế?

17/04/2026 - 255 lượt xem -

Tiểu thương lớn tuổi bán hàng dễ hơn với App TruePOS trên điện thoại như thế nào?

16/04/2026 - 961 lượt xem -

Tiểu thương và hộ kinh doanh nhỏ cần lưu ý gì khi bán hàng theo quy định mới?

16/04/2026 - 406 lượt xem